Auftragsnachkalkulation, Fertigungsauftragsnachkalkulation und mitlaufende Kalkulation.

Mit der Auftragsnachkalkulation, der mitlaufende Kalkulation und der Fertigungsauftragsnachkalkulation stehen u.a. nachfolgende Möglichkeiten zur Verfügung.

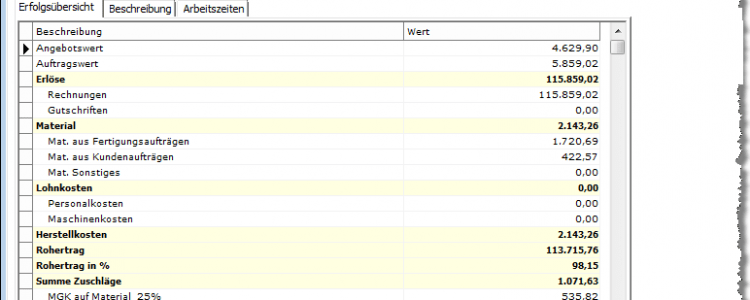

Die Kosten- und Stundenentwicklung der in Fertigung befindlichen Aufträge und der Erfolg abgeschlossener Aufträge sind jederzeit auf Basis aktueller Daten ersichtlich.

Der Gewinn gesamt und pro Stück ist sofort ersichtlich, weil der Verkaufserlös der den betrachteten Fertigungsaufträgen zugeordneten Kundenaufträgen im Verhältnis der pro Auftrag produzierten Teile ermittelt wird (Gesamt Verkaufserlös).

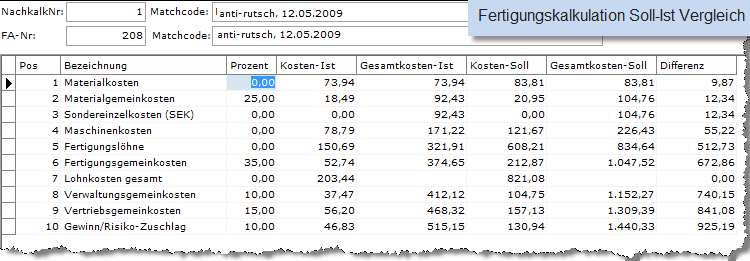

In Verbindung mit einer zugeordneten Vorkalkulation ist direkt ersichtlich, wo es Abweichungen zwischen vorkalkulierten Materialien und Löhnen und tatsächlich entstanden Kosten gibt (Vergleich Soll- Ist Kalkulation).

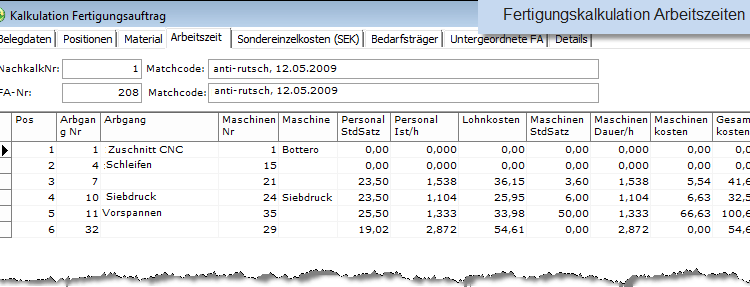

Alle in die Kalkulation eingeflossenen Einzelpositionen können detailliert aufgelistet und nachvollzogen werden.

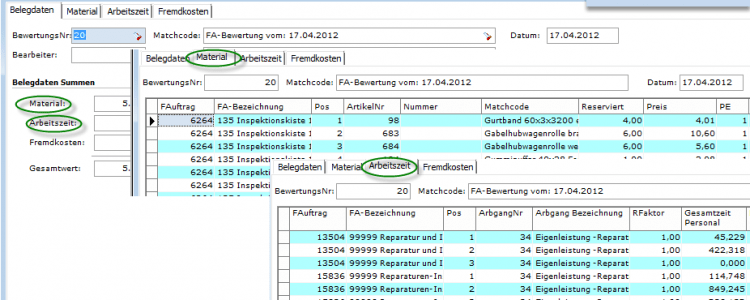

Die Kalkulation kann zu jedem Zeitpunkt pro Fertigungsauftrag erstellt werden. Bis zum endgültigen Abschluss eines Fertigungsauftrags kann eine bestehende Kalkulation jederzeit aktualisiert werden.

Die Sollzeiten des Stammdatenarbeitsplans können durch eine Nachkalkulation überschrieben werden.

Bei Anlage einer Nachkalkulation wird systemseitig nachgefragt, ob für untergeordnete Fertigungsaufträge ebenfalls Nachkalkulationen angelegt werden sollen. Die Reihenfolge läuft von der untersten Fertigungsebene bis zum aufrufenden Fertigungsauftrag. Parallelebenen werden entsprechend berücksichtigt. Die pro Nachkalkulation ermittelten Gesamtkosten werden pro Menge 1 Stück in den Artikelstamm als Kalkulationspreis zurückgeschrieben und stehen für die nächst höhere Nachkalkulation zur Verfügung. Die Abarbeitungsreihenfolge kann angezeigt werden.

Der Verkaufspreis einer Kundenauftragsposition kann durch die Nachkalkulation des zugehörigen Fertigungsauftrags überschrieben werden, wenn z.B. die Abrechnung nach tatsächlichem Aufwand vereinbart ist.